Economía | OTRAS NOTICIAS

¿Qué está pasando con la bolsa de China?

La segunda economía más grande del planeta sufre un histórico y preocupante hundimiento de su bolsa

Quizás porque China es un país muy lejano, quizás porque no estamos familiarizados en absoluto con su cultura e instituciones, o quizás por otros motivos que no alcanzo a identificar, los medios de comunicación europeos le están dando muy poca cobertura al histórico y preocupante hundimiento de la bolsa china. El hecho sorprende porque estamos hablando de la segunda economía más grande del planeta, de una de las pocas del mundo que en años de crisis económica internacional ha continuado creciendo a grandes ritmos y actuando de locomotora para buena parte del planeta, y de una que tiene un potencial desestabilizador de la economía mundial decenas de veces superior a la que tiene Grecia.

Todo empezó a finales del año pasado. El gobierno chino, acostumbrado a tasas de crecimiento económico abrumadoras (cercanas a los dos dígitos), no vio con buenos ojos que la economía china se estuviese ralentizando durante el año 2014 (marcó su crecimiento más bajo en los últimos 25 años), de forma que ideó un plan para reimpulsar el crecimiento: la inyección estatal de enormes cantidades de capital en las bolsas con el fin de aportar a unas empresas ya muy endeudadas nuevas fuentes de financiación. El objetivo era que los índices bursátiles, que llevaban desde el año 2009 estancados, aumentaran de forma paulatina pero continua. Sin embargo, lo que consiguieron fue el inicio de un rally bursátil que creó una de las mayores burbujas de la historia.

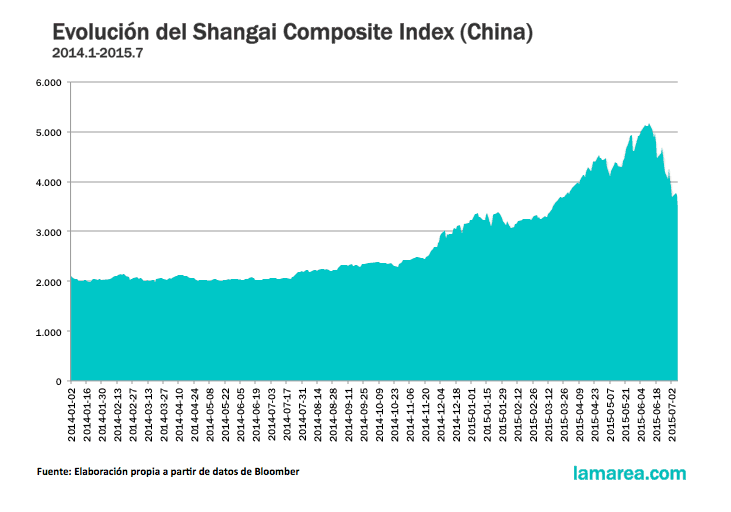

El efecto conjunto de la decisión de Pekín y del contexto de facilidad de endeudamiento tuvo como consecuencia el origen de la burbuja bursátil en las plazas chinas, que se puede ver en el gráfico adjunto. Cuando hay posibilidades de hacer un buen negocio y al mismo tiempo posibilidades para pedir dinero barato, la gente se lanza en tropel a invertir, endeudándose mucho si es necesario. La idea es comprar barato para vender caro, y puesto que este movimiento es realizado por muchos inversores, el precio de las acciones tiende a aumentar, de forma que queda asegurado que el precio de la acción que se compra aumentará con el paso del tiempo. Se crea un círculo virtuoso que anima a nuevos inversores a participar en la bolsa, impulsando todavía más los precios y la bolsa al alza. Mientras la burbuja continúa, sólo hay expectativas de ganar dinero. Se estima que más de 90 millones de pequeños inversores chinos, la mayoría sin apenas conocimientos financieros, se apuntaron a la ola de inversión en busca de dinero fácil y rápido.

Las burbujas aparecen cuando la actividad financiera, pensada en su origen para lubricar la actividad productiva, se aleja de ésta a una velocidad creciente. El rumbo normal de los acontecimientos debería ser que la bolsa aumentara al mismo ritmo que aumenta la producción, las ventas y los beneficios de las empresas que cotizan en ella. Pero si la bolsa aumenta mucho más rápido que estos indicadores de economía real, significa que se está produciendo una burbuja, y que el valor bursátil es una ficción que no tiene mucho que ver con la producción real de las empresas. Esto es lo que comenzó a ocurrir a finales de 2014: los índices bursátil de Shenzen y Shanghai se dispararon a pesar de que los beneficios empresariales de muchas compañías eran nulos o incluso negativos. En conclusión: se estaba gestando una burbuja. Entre enero del 2014 y el pasado 6 de junio, el Shanghai Composite llegó a elevarse un 142%, y el Shenzen casi un 200%.

Pero todas las burbujas estallan, porque se basan en una ficción y no en la realidad. Siempre llega un momento en el que el círculo virtuoso que provoca un aumento de los precios se detiene y se da la vuelta, convirtiéndose en un círculo vicioso que empuja los precios a la baja. Puesto que ya no hay negocio comprando acciones y vendiéndolas luego, a los inversores les entra el pánico y se lanzan a vender sus acciones a toda costa. Y la única forma de poder vender algo que nadie quiere es ofreciendo un precio muy bajo. La consecuencia lógica es que las ventas se disparan y los precios caen. Esto es lo que empezó a ocurrir el pasado 15 de junio.

Desde entonces, el índice Shanghai Composition ha perdido un 31% de su valor; el de Shenzhen un 38%. 1.429 compañías, es decir el 51% del total de cotizadas, han suspendido la cotización de sus acciones para evitar mayores pérdidas (y ello facilitado porque la legislación china es muy peculiar y obliga a la suspensión si en un día la cotización cae un 10%). Las bolsas de Japón, Australia y Hong Kong también se han visto notablemente afectadas, registrando caídas del 3,1%, 2% y 6%, respectivamente.

Las alarmas saltaron el pasado lunes en la administración de Pekín, conscientes de que varias semanas de caídas no suponían un ajuste pasajero, sino el estallido de una burbuja sin precedentes. Las medidas que ha establecido el gobierno chino son de enorme envergadura (y muchas de ellas impensables seguramente en economías de mercado occidentales):

1) Ha obligado a los grandes brokers a comprar acciones por valor de 17.395 millones de euros a un precio superior al de mercado (si la gente quiere vender a 100, que compren a 110, por ejemplo, logrando así que los precios no caigan), con el objetivo de detener el estallido a costa de empujar a estos operadores a registrar pérdidas multimillonarias. Por cierto, esto es algo que ocurrió también en Estados Unidos en el crack del 29 y no tuvo ningún éxito.

2) Acaba de legislar para que las compañías de seguros puedan invertir también en el mercado para que actúen de contrapeso en la caída de la bolsa.

3) Ha prohibido a los grandes accionistas (los que tienen más de un 5% del capital social de una compañía) y a los directivos que vendan títulos de sus propias compañías, para reducir el volumen de ventas y la consecuente caída de los precios. La prohibición tendrá vigencia durante 6 meses.

4) Ha suspendido las nuevas salidas a bolsa.

5) Ha dado más facilidades de financiación para operar (ahora se puede presentar como colateral antigüedades o inmuebles).

6) Ha prohibido a las empresas estatales reducir su exposición al mercado, obligándolas a dar la cara y sufrir pérdidas si es necesario.

7) Ha instado al Banco Popular de China a inyectar más de 80.000 millones de dólares en el mercado interbancario para que no se sequen las transacciones financieras y en compras de acciones (fundamentalmente de pequeñas empresas) para intentar reflotar los índices.

Medidas excepcionales para una situación excepcional. Aún es pronto para saber si lograrán dar los frutos esperados, porque los rápidos altibajos de la bolsa pueden dar lugar a confusión. Lo que sí está claro es que el ambiente de pánico ha afectado ya a plazas bursátiles de otros países, y que el efecto contagio podría ser mucho mayor. Seguramente si estas condiciones se hubiesen producido en una economía de libre mercado (más interconectada a otras economías similares y con características parecidas) las predicciones serían más fáciles de hacer, pero resulta que la legislación e instituciones chinas son muy particulares y ello hace muy difícil adivinar qué va a suceder. La única enseñanza clara que podemos extraer por ahora es que el gobierno chino no tiene tanto poder y control sobre su economía como siempre ha manifestado tener. Parece que las cadenas que los poderes políticos chinos le pusieron al libre mercado no son tan fuertes como para mantener contenida a la bestia.